Kenapa Penghasilan Naik, Tapi Tetap Susah? Malah Hutang Terus Bertambah!

“Wil, boleh pinjam uang Rp xxxx? Besok tanggal 25 saya kembalikan!”

Beberapa bulan lalu, seorang teman menghubungi saya. Katanya, ia butuh uang untuk keperluan mendadak. Sayangnya, kondisi keuangan saya saat itu juga sedang tidak baik-baik saja.

Pengen sih membantu, tapi saya harus bijaksana. Sebagian dana sudah saya alokasikan untuk pengembangan usaha dan kebutuhan primer. Akhirnya, saya hanya bisa membalas, “Maaf, belum bisa bantu bro.”

Dari kejadian itu, saya mulai berpikir: kenapa ya, semakin ke sini, banyak orang justru semakin sulit secara ekonomi? Hutang menumpuk, kebutuhan terus naik, dan masalah keuangan seolah jadi lingkaran setan setiap bulan.

Pendapatan bertambah, tapi pengeluaran ikut melonjak. Bahkan, untuk menutup pengeluaran, banyak yang akhirnya berhutang ke bank atau lembaga lain.

Kalau siklus ini terus berulang, hidup bukannya tenang, malah penuh ketakutan dan ketidakpastian.

Saya melihat ini bukan hanya di berita, tapi di lingkungan terdekat: teman, sahabat, bahkan keluarga. Ada yang terjebak cicilan di bank, ada yang pekerjaannya tidak pasti, ada pula yang meski sudah berkeluarga dan berpenghasilan tetap, tetap saja kesulitan finansial.

Yang lebih mencengangkan, semakin besar penghasilan, semakin besar pula pengeluaran. Lalu saya bertanya pada diri sendiri, “Apa yang salah? Sistem negara? Atau justru cara kita sendiri melihat dan mengelola uang?”

Pertanyaan itu mulai terjawab saat saya membaca buku “Rich Dad Poor Dad”. Di sana, saya menemukan perbedaan besar antara cara berpikir orang kaya dan orang miskin atau kelas menengah. Dan mungkin inilah alasannya kenapa masalah keuangan tetap terjadi sampai usia berapa pun: semakin tua, bukan semakin banyak tabungan, tapi malah semakin banyak hutang.

Masalah utamanya adalah banyak orang tidak melek keuangan/finansial.

Kecerdasan mengelola uang jarang diajarkan, baik di sekolah maupun di keluarga. Uang dianggap sekadar alat tukar, bukan sebagai instrumen yang mempengaruhi kualitas hidup dan kesehatan mental.

Ironisnya, ada yang bilang, “Uang itu tipu daya dunia, saya nggak butuh uang”. Tapi nyatanya, mereka tetap bekerja dari pagi sampai sore. Kalau seminggu saja tidak bekerja, mereka panik karena tidak ada pemasukan. Cara pandang seperti ini justru membuat hidup mereka semakin sulit.

“Uang bukan segalanya, tapi segalanya butuh uang”

Dari sini, saya mulai mengubah cara pandang saya tentang uang. Bukan lagi soal berapa banyak yang kita dapatkan, tapi seberapa bijak kita mengelolanya.

Saya amati, kebanyakan orang menghabiskan uang hanya untuk kebutuhan sehari-hari bahkan hanya mengikuti tren : makan, fashion, listrik, bensin, cicilan motor atau mobil. Jarang sekali yang menyisihkan uang untuk membeli atau menambah aset seperti beli buku, properti, emas, saham, obligasi, atau reksa dana.

Tak heran, semakin bertambah usia, banyak yang bukan semakin bebas finansial, tapi justru semakin terjerat hutang. Padahal, masalahnya bukan pada kecil atau besarnya penghasilan, melainkan pada cara mengelolanya.

Ada pepatah yang cocok menggambarkan ini:

“Orang bodoh dengan uang besar, pesta besarnya cuma sebentar.”

Seberapa besar pun penghasilan, kalau pengelolaannya salah, ya bakal habis juga.

Dari sinilah saya mulai memutuskan untuk mengubah cara pandang saya terhadap uang. Saya ingin uang bekerja untuk saya, bukan saya yang terus-terusan bekerja untuk uang. Dan itu dimulai dari satu hal sederhana: mengatur aliran keluar masuknya uang dengan cerdas, bijaksana dan disiplin.

Saya sendiri juga masih belajar dan berproses. Melihat realita kehidupan yang ada di depan mata saya sekarang ini, membuat miris dan pikiran saya terus mencari jawaban-jawaban atas masalah keuangan yang sering di hadapi oleh banyak orang.

Memang sepertinya hal sepele soal “Keuangan”, tapi fundamental sekali dan sangat berpengaruh dari berbagai segi bidang kehidupan.

Baca juga : Mengapa Keuangan Tidak di Ajarkan, di Dunia Pendidikan?

Orang Kaya Tidak Bekerja untuk Uang

“Orang miskin dan kelas menengah bekerja untuk uang. Orang kaya membuat uang bekerja untuk mereka.”

Kalimat ini saya temukan di buku Rich Dad Poor Dad, dan sampai sekarang masih melekat di kepala saya. Dari kata-kata itu saja sudah jelas perbedaannya: orang kaya tidak menjadikan uang sebagai tujuan akhir, tapi sebagai alat yang bisa bekerja untuk mereka.

Inilah alasan kenapa ketika mereka memasuki usia senja, mereka justru semakin kaya, bukan semakin miskin dan tidak terlilit hutang.

Coba perhatikan di sekitar kita. Banyak orang miskin dan kelas menengah yang sampai tua tetap harus bekerja keras. Bukan karena mereka tidak mau pensiun, tapi karena mereka tidak punya pilihan.

Biaya hidup terus naik: kebutuhan sehari-hari, pendidikan anak, cicilan rumah, cicilan kendaraan, sampai gaya hidup yang ikut melonjak. Kalau pendapatan hanya datang dari satu sumber, gaji bulanan, maka sampai kapan pun mereka akan terus bekerja demi bertahan hidup.

Masalah utamanya adalah: kita kurang melek finansial. Kita hanya fokus pada satu hal: bagaimana mendapatkan uang lebih banyak, kerja, kerja, kerja, tanpa pernah berpikir bagaimana cara membuat uang itu bekerja untuk kita.

Kebanyakan dari kita terjebak dalam pola yang sama setiap bulan:

- Dapat gaji → bayar cicilan motor

- Bayar cicilan HP → bayar listrik dan kebutuhan rumah

- Biaya sekolah anak → belanja bulanan

- Sisanya habis untuk gaya hidup atau traveling

Akhirnya, hampir semua pendapatan kita masuk ke kolom pengeluaran. Tidak ada yang disisihkan untuk menambah aset.

Dan yang lebih parah, kita sering menganggap barang yang kita beli sebagai “investasi”, padahal sebenarnya liabilitas.

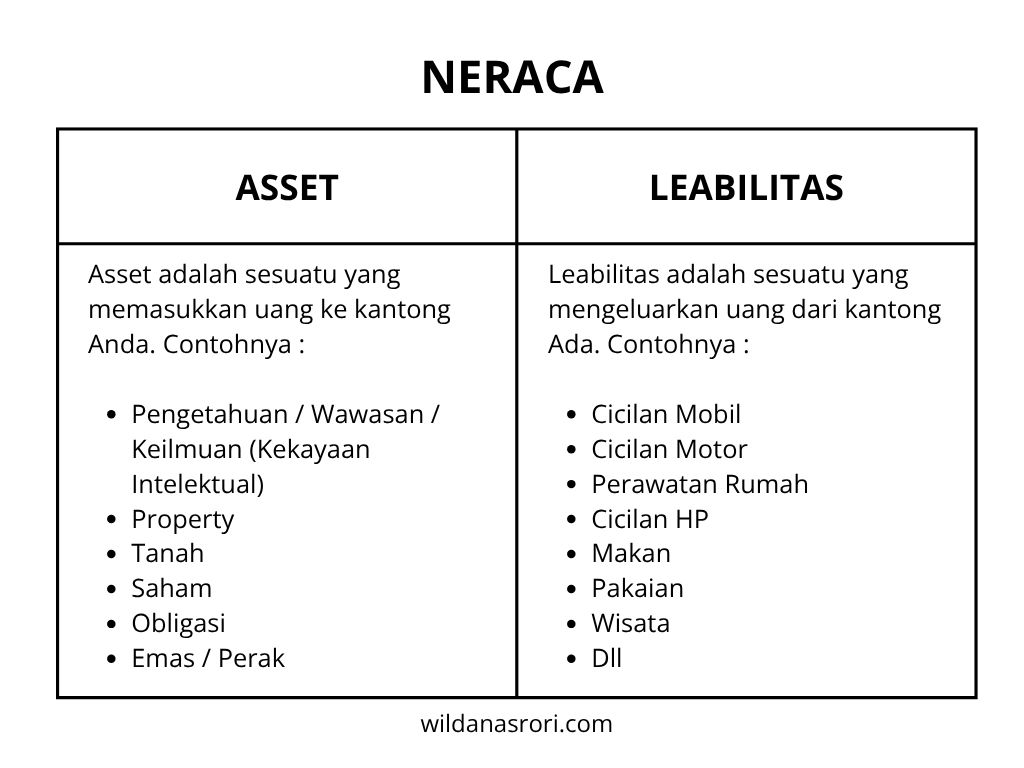

Apa Bedanya Asset dan Leabilitas?

Tadi saya sudah menyingung soal asset dan leabilitas, tapi belum saja jelaskan kedua definisi tersebut. Kalau kamu seorang akuntan pasti sudah paham dua istilah ini, tapi bagi orang awam akan susah memahaminya.

Saya pun juga begitu, tapi disini saya akan menjelaskan dengan cara yang mudah di pahami, sudut pandang dari orang pada umumnya.

- Aset = sesuatu yang menambah uang ke kantong kita.

- Liabilitas = sesuatu yang mengurangi uang dari kantong kita.

Sesimple itu memaknai Asset dan Leabilitas. Jika, kita menginginkan merdeka soal keuangan hal ini perlu kita pahami dengan baik. Supaya kelola keuangan kita bisa lebih teratur dan bijak dalam menempatkan setiap nominal uang yang keluar dari kantong kita. Lebih jelasnya saya buatkan gambar di bawah ini.

Investasi Terbaik Dimulai dari Diri Sendiri

Saat kita berbicara tentang aset, kebanyakan orang langsung membayangkan properti, emas, saham, atau bisnis. Tidak salah. Namun, hal yang sering luput disadari adalah bahwa aset terbaik justru bukan sesuatu yang bisa dilihat secara fisik, tapi sesuatu yang tertanam dalam diri kita sendiri.

Bagi banyak orang yang masih memiliki penghasilan terbatas, mengejar aset fisik mungkin terasa berat. Tetapi bukan berarti kita tidak bisa memulai membangun kekayaan. Justru di titik inilah kita harus mengubah pola pikir: sebelum membangun aset di luar, bangun dulu aset di dalam diri, pengetahuan, kesehatan, dan mentalitas.

Mengapa ini penting?

Karena tanpa pengetahuan, uang akan cepat habis. Tanpa kesehatan, uang akan habis untuk berobat. Dan tanpa mentalitas yang kuat, uang bisa membuat kita semakin tertekan. Maka, aset internal inilah yang akan menjadi pondasi jangka panjang bagi kehidupan finansial yang stabil.

- Pengetahuan : membuat kita tahu cara menghasilkan uang, mengelola uang, dan mengembangkan uang.

- Kesehatan : memberi kita energi dan kapasitas untuk terus produktif.

- Mentalitas atau jiwa yang kuat : menjaga kita tetap fokus, tahan banting, dan tidak mudah goyah saat menghadapi tantangan hidup.

Sayangnya, banyak orang menunda investasi pada hal-hal ini. Mereka menunggu punya “lebih dulu” untuk baru mulai belajar atau menjaga kesehatan. Padahal, justru saat kita masih belum punya banyak itulah momen terbaik untuk berinvestasi pada diri sendiri.

Mulailah dari hal-hal sederhana:

- Membeli buku dan benar-benar membacanya.

- Mengikuti seminar atau workshop, baik offline maupun online.

- Mendengarkan podcast dari orang-orang yang sudah berpengalaman.

- Bertanya dan belajar dari mentor atau orang-orang yang lebih dulu sukses.

Ingat, ilmu dan wawasan adalah aset yang tidak akan pernah bisa dicuri orang lain. Bahkan saat kita kehilangan semuanya, pengetahuan yang sudah tertanam akan tetap ada bersama kita.

Baca juga : Cara Cerdas Mengelola Keuangan supaya Habis Gajian nggak Langsung Hilang

Kesimpulan

Masalah keuangan yang dialami banyak orang bukan semata karena penghasilan yang kecil, tapi karena cara mengelola uang yang salah. Pendapatan bertambah, namun liabilitas juga ikut naik, bahkan sering kali tanpa disadari. Inilah yang membuat banyak orang tetap terjebak dalam siklus hidup dari gaji ke gaji, bahkan sampai usia senja.

Kita hidup dalam budaya yang mendorong konsumsi, bukan literasi keuangan. Padahal, kunci kebebasan finansial terletak pada bagaimana kita memperlakukan uang, bukan hanya mencarinya, tapi juga mengelolanya dan memanfaatkannya untuk membangun aset.

“Orang kaya membuat uang bekerja untuk mereka, bukan sebaliknya.”

Untuk bisa mencapai titik ini, kita perlu memahami konsep dasar:

- Aset adalah apa yang memasukkan uang ke kantong kita.

- Liabilitas adalah apa yang menguras uang dari kantong kita.

Makin banyak aset, makin kuat fondasi keuangan kita. Makin banyak liabilitas, makin besar risiko kita terjebak dalam utang dan tekanan hidup.

Mari mulai dari langkah kecil: catat pengeluaran, bedakan aset dan liabilitas, dan alokasikan sebagian pendapatan untuk membangun aset. Tidak harus besar, yang penting konsisten.

Melek finansial bukan pilihan, tapi kebutuhan. Karena pada akhirnya, kualitas hidup, termasuk ketenangan batin dan masa depan, sangat bergantung pada cara kita memperlakukan uang hari ini.

Terima kasih sudah membaca sampai habis, semoga bermanfaat. Sukses untuk Anda semua dan see you on the top…